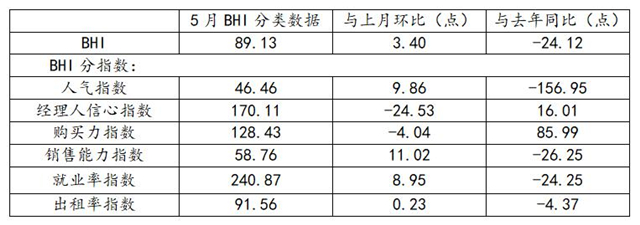

近日商务部流通业发展司、中国建筑材料流通协会共同发布的建材家居终端卖场景气指数(BHI)显示,5月BHI回升到89.13,环比上涨3.4点,同比下降24.12点。

数据显示,全国规模以上建材家居卖场今年5月销售额为647.21亿元,环比上涨23.08%,但同比仍然下降30.88%;今年1-5月累计销售额为2107.69亿元,同比去年下降44.37%。

这一数据是根据全国各指定的集中采集点收集了5万家建材商户的相关数据后统计获得,主要反映建材家居装饰装修材料的景气度及市场走向。

中国建材流通协会行业研究部认为,5月份家居建材的消费需求,在月初的假期带动下有所回归,全国家居建材市场有所复苏,同时随着疫情缓解带来生活持续的恢复,住房需求的释放对于家居建材市场的复苏也有所拉动。

具体到分指数,购买力指数达到128.43,是同比增长最快的指数,虽然环比有4.04的降幅,但同比增幅达到85.99。

另外,销售能力、就业率和人气指数环比都有着明显上升。研究部认为,5月各种消费券、促销手段,以及叠加各地促消费政策的帮助,因此较早前的整体市场有所恢复。

无独有偶,家装平台土巴兔的平台交易数据也显示,4、5月的装修业务数据呈现明显增长。其中,4月份装修业务的成交总额较3月份出现150%的增幅,5月份环比再度上升近20%,装修需求复苏明显。

从区域数据来看,珠三角的深圳、广州、惠州的平台交易总额增幅都超过200%,长三角的南京、杭州、苏州等城市的增幅则在100%左右,北京的环比数据则增长了443%,装修需求旺盛。武汉由于其特殊状况,5月份装修需求猛增,环比增幅达到492%。

同比数据来看,今年5月土巴兔线上装修成交总额上升5%,其中长三角城市群增幅明显,上海、苏州等城市的增幅都超过了30%。

土巴兔副总裁聂金津坦言,往年春节之后,都是装修市场的旺季,然而今年特殊的疫情,使得年后正常的线下装修需求暂停:“4、5月份线上交易快速增长,说明前期积压的市场需求,在短时期内得到了释放,也是装修行业复工复产之后,前期滞后的需求得以爆发的表现。”

相较于4、5月家居家装业务内需业务的“报复式”反弹,家居出口业务近期仍有所下降。海关总署公布的数据显示,今年前5个月我国货物贸易进出口总值11.54万亿元人民币,比去年同期下降4.9%,降幅和前4个月持平。

家具及其零件1-5月累计出口额1226.7亿元,同比下降14%。其中,5月出口额为294.4亿元。

在出口品类中,灯具、照明装置及零件1-5月累计出口额741.1亿元,同比下降8.2%;陶瓷产品1-5月累计出口额497.4亿元,同比下降18.4%。纺织品1-5月累计出口额则达到4066.6亿元,同比增长25.5%。

总体来看,家具、灯具、照明装置及零件,陶瓷产品这三类行业相关产品出口下降,纺织品出口则出现增长。

行业人士坦言,国际贸易争端带来的不确定性,以及关税增加带来的出口障碍,加上境外疫情蔓延同样导致海外家居市场需求的疲软,使得今年外销市场大受波及,因此也将目光投向内销市场。

“就定制行业而言,4月份全行业基本恢复到正常经营的8成水平,5月份销售和同期相比数据基本回正,但是增幅有限,增长10%已经是较好水平。”广东省定制家具协会、广东衣柜行业协会秘书长曾勇表示,疫情之下,壁垒增强,外销表现疲软,更多向内销发力。

实际上,从今年部分卫浴品牌的策略上已经可以看出,也在努力开拓内销市场。今年4、5月间,国内头部房企碧桂园就投下15亿元,陆续入股了三家陶瓷及卫浴品牌帝欧家居、蒙娜丽莎和惠达卫浴。

从三家企业的合作来看,和头部房企的合作,除了在短时间内可以补充资金流动性外,对于抓住精装市场份额,占据家装市场有着重要的作用。