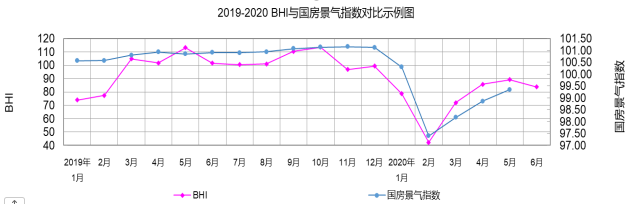

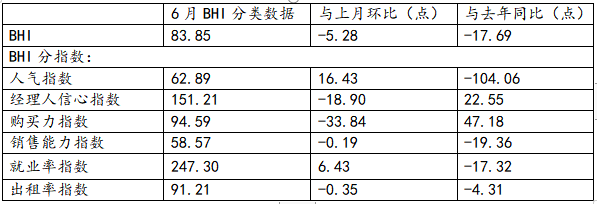

7月15日,由商务部流通业发展司、中国建筑材料流通协会共同发布的全国建材家居景气指数BHI 。数据显示,2020年6月份全国建材家居景气指数(BHI)为83.85,环比下降5.28点,同比下降17.69点。

全国规模以上建材家居卖场6月销售额为645.15亿元,环比下降0.32%,同比下降24.84%。2020年上半年累计销售额为2752.84亿元,同比下降40.76%。

报告预计,下半年,伴随国内疫情逐步缓解,建材家居行业展会重启,行业复苏的步伐仍将加快,传统的中小型建材家居卖场面临的生存危机仍将加大,市场竞争或将愈演愈烈。

中国建材流通协会行业研究部对本期BHI数据进行了解读,由于6月高温多雨,全国建材家居市场进入传统淡季,BHI在连续3个月上涨后,出现小幅下滑;

2020年上半年疫情导致全国建材家居市场经营压力明显加大,全国规模以上建材家居卖场上半年累计销售额为2752.84亿元,同比下降40.76%,市场销售额与去年同期落差较大。

具体分析如下:

首先,年初在新冠疫情的冲击下,房地产市场量价短期均有所回落,特别是成交量,新房、二手房同比降幅均达近年来最大。

3月以来,随着中央和各地供需两端政策调控效应的逐步显效,前期积压的市场需求开始入市,企业也紧抓销售窗口期,通过创新营销模式,加大推盘力度,带动市场情绪上升,全国房地产市场持续恢复。

据中国指数研究院发布的6月份百城住宅价格指数显示,6月全国百城市新建住宅平均价格为15461元/平方米,环比上涨0.53%,同比上涨3.16%,涨幅较上月扩大0.17个百分点;

2020年上半年,百城新建住宅价格累计上涨1.27%,涨幅为近五年同期最低水平,近几个月环比涨幅小幅扩大。成交量方面,5-6月成交面积已接近近三年同期平均水平,但上半年整体来看,重点城市新房成交面积同比回落,绝对规模为2015年以来同期最低。

预计下半年伴随着疫情影响的逐步减弱,全国房地产市场成交规模或将不断回补,在“房住不炒”的政策基调下,大概率将延续复苏与持续分化的既定格局,改善型住宅需求或将加速释放。

其次,与全国房地产市场唇齿相依的全国建材家居市场,2020年上半年同样在疫情中受到较大冲击,但行业发展极具韧性,在困境中艰难前行。

2月全国建材家居市场销售基本停滞,损失巨大,BHI跌至历年来同期最低水平;3月份随着复工复产情况的明显加快,前期积压的建材家居消费需求逐步显现,市场开始复苏,BHI触底反弹;

受益于国家“六稳”“六保”政策的实施,以及行业迎来传统的市场旺季,市场快速采用线上直播等营销新方式开启“自救”之路,BHI连续上涨至5月;

“五一”假期过后,进入6月高温多雨季节,为传统家装淡季,BHI出现小幅下跌。

从终端销售额来看,6月全国规模以上建材家居卖场销售额为645.15亿元,环比下降0.32%,同比下降24.84%,与去年同期差距仍在持续收窄,市场复苏步伐逐步加快。

疫情带来的一些改变,往往是“不可逆”的。后疫情时代,全国建材家居市场行业也呈现出新的发展趋势,主动变革的企业将获得危机中的机会,抢占先机,促使行业洗牌加速,未来行业马太效应将愈发凸显。

一是,疫情迫使消费者不得不适应线上购买、无接触配送等服务,加速了无接触消费习惯的改变。这一点,从BHI分指数“人气指数”中可以窥见,6月其值为62.89点,环比上涨16.43点,同比下降104.06点,上半年以来终端市场客流量逐步复苏,但与去年同期相比,并未有实际性修复。

这也使得众多企业快速试水短平快的直播带货、小视频等社交营销模式,但由于低频消费、注重体验等行业特性,当前直播导流的效果仍充满未知,行业真正实现线上线下一体化进程仍有较长的路要走。

二是,疫情迫使人们减少了一些不必要的出行,居家时间变长,改变了消费者以往快节奏下的某些消费需求,“宅经济”概念兴起。

比如消费者的健康诉求,环保、绿色、洁净、抗菌、康养型建材家居产品成为新需求。

再比如居家微装修的需求,局部家庭装修、厨房卫浴产品维修换新、居家办公家居等需求不断提升。

以及智能家居为疫情时代的人们带来了便捷舒适而又安全智能的生活体验,未来随着新基建的完善,其市场需求仍将增长。

三是,随着国际疫情的持续蔓延,以外贸为主的建材家居企业面临巨大难关,在国务院出台的支持出口产品转内销的实施意见等政策支持下,预计下半年相关企业出口转内销的步伐将逐步加快,这既对外贸企业的“柔韧性”提出更高的要求,需要他们适应国内市场的消费需求、做出改变,又使得国内市场竞争愈发激烈,促进国内消费提质升级。

商务部流通业发展司和中国建筑材料流通协会建议,企业要做好全年备战的准备,理性看待市场变化,积极探寻变道超车的市场机遇,撕开迷雾,未来可期。(来源:商务部流通业发展司 中国建筑材料流通协会 泛家居网)