家居行业竞争的本质是供应链的竞争,供应链运营能力将是家居企业不可或缺的核心竞争力和战略制高点。换句话说,在家居行业中,供应链能力和优势的获得,需要通过长达5~10年的持续变革和改善,才能形成真正的结构性优势,供应链优势一旦形成,在很长一段时间里将获得巨大的领先优势。

我国家居企业供应链存在的主要问题

自2010年以来,以家具、橱柜、卫浴等为代表的家居产品消费需求逐年扩大,行业规模稳步增长,龙头企业纷纷上市,家居产业链上材料供应商、制造商、经销商、连锁家居商场、电子商务平台、物流服务商、终端服务商等各类企业都迎来了前所未有的发展机遇和挑战。随着整个行业越来越趋向于为顾客提供一体化的家居生活解决方案,全屋家居、定制家居、大店模式、全品类经营、多元化渠道等成为各大企业共同的发展趋势。我国家居行业供应链正面临非常大的挑战,但当前来看总体呈现粗放式发展,即便是行业龙头企业也极少具备供应链管理思维,缺少符合企业发展要求的供应链系统能力,导致供应链总体成本居高不下、价值链库存居高不下、交付周期长且问题频出、质量投诉多、管理粗放等问题长期存在。主要体现在以下7个方面:

1.供应链思维缺失,没有在战略层面认识到供应链发展对企业竞争力的重要性。大部分企业没有合理的供应链管理组织,缺少全局协同和管理思维。由于家居行业产品复杂、渠道多样、需求个性化、供应链纵深长等特征,导致家居行业整体供应链复杂度非常高。

2.家居企业长期面临交付周期长、交付满意度低、全通路库存高的困扰。家居企业供应链响应周期长、响应速度慢,加之缺少合理的计划协同管理,导致产品、需求、供应、交付之间不协同、不联动,各节点上库存高企、呆滞严重。而过重的渠道库存负荷,导致巨额投入下开发的新产品往往无法及时、有效的上市,“爆款不爆”,经年累月循环往复,导致巨大的机会成本,严重的阻遏了企业的发展。

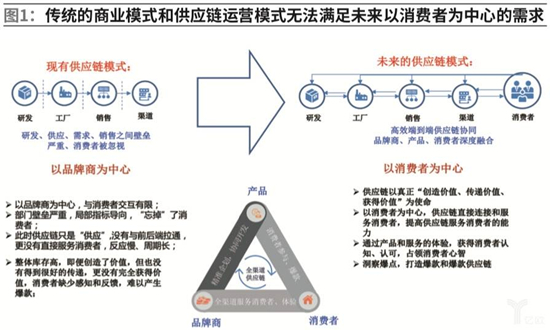

3.传统的、长期以订货会为导向的批发模式,使得整条供应链笨重不堪、积重难返,完全无法适应新时代以消费者为中心的诉求。

如图1所示,品牌商以自我为中心,与消费者交互有限,甚至与广大经销商、门店、平台站在“对立面”,此时供应链只是“供应”,没有与前后端拉通,更没有直接服务消费者,反应慢、周期长,没有有效的创造价值、传递价值并最终获得必要的价值。

4.家居企业标准化程度低,劳动强度大,对人工依赖大,“招工难”的问题成为行业普遍性问题。由于产品品类复杂、标准化水平低、体积大、流通环节多等因素,企业生产和物流作业过程需要大量的工人,且工作环境艰苦、重复性劳动多,导致供应链成本高、效率低、过程品质不受控、物流破损严重、工人劳动强度大、招工难、员工流失率高等问题普遍存在。

5.家居企业供应链纵深长,规模性企业一般都涉及从原材料供应到终端消费者服务整个链条,供应链复杂度高。“线上+线下”、“直营+加盟+代理”等营销渠道多样,卖场、门店、工地、消费者、企业客户等终端复杂多样,全品类、全渠道产品覆盖,使得供应链的产品策略、需求策略、交付策略、生产策略与物流策略等呈现多样化以适应不同客户的差异化需求。如果没有系统的供应链规划与能力打造,供应链将成为制约企业发展的关键因素。

6.消费者个性化需求越来越强,导致供应链推拉结合点不断向供应端后移。越来越多的家具企业提供定制服务,或者产品多样性选择和选配服务、以及全渠道的经营与服务,对于家居产品缩短交期、提高性价比的诉求越来越高,这就要求企业的供应链体系具有非常强的管控能力和柔性能力。

7.供应链基础能力不足,导致终端服务效率低、消费者体验差。基础能力问题普遍表现为:产品包装规格不标准、部件随意组包、包装物保护效果差;产品BOM缺失、部件无编码、定量不准确;产品安装流程图或工程安装图缺失、不完善,施工、安装过程更多依靠个人能力和经验;工程施工不达标,售后、补件周期长;物流和仓储管理水平低,物流环节装运规范性差,货损较高;无法识别包装产品内容;工程和设计影响问题多等。这些问题在各企业供应链运作过程中层出不穷。供应端能力不足带来销售端服务效率低、服务质量差、客户满意度低、服务成本高等,而这些问题又将反噬品牌,让消费者失去信心,后患无穷。

供应链能力打造将成为家居行业竞争制高点

宜家家居(IKEA)之所以能长期占据全球家居行业翘首,与其过去持续近20年的供应链能力打造息息相关。宜家采用OEM 生产模式,精心设计出一套完整、高效、低成本的全球供应链系统,涵盖产品构思与设计、选材和代工厂商的选择、管理和物流设计、卖场管理的整个流程。宜家致力于供应链各个环节成本的节约和效率的提升,通过长期为消费者提供低价、优质的产品树立了良好的品牌形象。同时,宜家集团标志性的全球化采购、供应商选择与管理模式以及自动化仓储物流反映并引领了采购与供应链管理的发展趋势。

对于我国家居行业而言,由于行业内缺少绝对龙头,也缺少供应链的最佳实践和标杆,行业的整合与供应链的发展将同步进行,家居行业的供应链发展导向、模式、路径还需要进一步探索、实践和提炼由于行业无绝对龙头,其供应链的发展将稍显温和;另一方面,基于家居行业全品类、分布式布局、全球化经营、定制化需求、场景化购物、全流程端到端管理、批发向零售转型等特征,对家居行业的消费者服务水平、库存周转率、供应链综合运营成本等关键供应链绩效提出更高的要求。供应链的发展将是在行业大整合时期打造企业竞争优势的主要着力点,因此家居行业供应链的发展必将百花齐放。

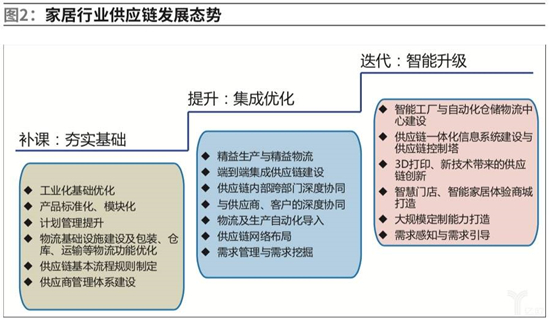

我国家居行业供应链呈现多层级、立体化、并联式发展态势。由于我国家居行业市场集中度不高、企业发展水平参差不齐,其供应链发展水平也呈现出巨大的差异。家居行业供应链发展可以分为补课、提升和迭代三个阶段,具体如图2所示。

大部分企业特别是中小企业,尚对供应链缺少基本的认知,还没有进入供应链的发展通道,一部分企业正在致力于优化、夯实工业基础,少数企业开始成立供应链管理组织,推动供应链集成优化,一部分龙头企业正在探索和试点智能制造、自动化立体库、智慧门店、单品需求管理等方面的应用和实践。

从整个家居行业来看,补课、提升、迭代三种发展态势将长期同时存在。从某些龙头企业供应链发展来看,在同一个企业中也同时存在几种发展形态,某些方面尚在补课阶段,而另一方面在进行提升和迭代的尝试。这也是家居行业供应链发展极具特色的时代特征。

家居行业供应链变革的启示

家居行业长期处于传统商业模式之下,无法顺应和满足新零售时代下消费者对品牌商的需求,导致企业的发展受到极大的制约,而过去几年在供应链方面先知先觉、拔得头筹的少数头部企业,已经体现出其极大的优越性。对于还没有下定决心的众多企业而言,当前形势下,既有市场份额向头部企业聚合的危机,又有充分借鉴和启发的机遇。

首先,有效的供应链是所有家居零售企业的核心所在,我国家居企业要想获得竞争优势,建立好一个有效、有竞争力的供应链体系是必不可少的。然而,想要实现供应链的优化配置与整合,就要建立在企业愿景和价值观的基础之上,如果没有长远的供应链发展的愿景、追求和企图,供应链的整体改革就没有支撑,容易半途而废。

其次,任何改革都不是一蹴而就,尤其是供应链的改革,几乎涵盖了企业所有业务,牵一发而动全身。供应链的改革首先是一项系统工程,必然需要有系统的思维、系统的规划和最高层的首肯和推动。供应链的改革也是一项旷日持久的工作,需要5年乃至10年甚至更长周期的坚持,这就要求企业具备坚定的战略坚持精神。

第三,企业要有认识自身问题的勇气,也要有接纳、借力业内专家理念、经验、方法的决心。(文章来源:亿欧网)